Klassische Parkschaden-Beispiele aus dem Alltag:

Bestimmt kennen Sie das: Sie kommen zum parkenden Wagen zurück und entdecken plötzlich einen riesigen Kratzer auf der Seite. Wir sind uns sicher einig, dass Parkschäden furchtbar ärgerlich sind. Weniger Einigkeit herrscht rund um die Frage, was ein Parkschaden überhaupt ist – und wer im Falle des Falles zahlt.

Was im allgemeinen Sprachgebrauch als Parkschaden bezeichnet wird, ist in Wahrheit nämlich oft keiner. Wir haben die wichtigsten Fakten und Praxisbeispiele für Sie:

Darunter versteht man Schäden, die entstehen, wenn ein haltendes oder geparktes Fahrzeug durch ein unbekanntes Fahrzeug berührt wird. Daraus folgt, dass bei einer Kollision mit einem anhaltenden Fahrzeug kein Parkschaden vorliegt.

Fahrzeug: Im Sinne der StVO versteht man hier ein zur Verwendung auf Straßen bestimmtes oder auf Straßen verwendetes Beförderungsmittel oder eine fahrbare Arbeitsmaschine. Ausgenommen davon sind Rollstühle, Kinderwagen, Schubkarren und ähnliche, vorwiegend zur Verwendung außerhalb der Fahrbahn bestimmte Kleinfahrzeuge sowie fahrzeugähnliches Kinderspielzeug und Wintersportgeräte.

Halten: Eine nicht durch die Verkehrslage oder durch sonstige wichtige Umstände erzwungene Fahrtunterbrechung. Dies gilt für bis zu zehn Minuten oder für die Dauer der Durchführung einer Ladetätigkeit. (§ 2 Abs. 1 Z. 27 StVO)

Parken: Jedes längere Abstellen des Fahrzeuges über die für Halten hinausgehende definierte Zeitdauer (§ 2 Abs. 1 Z. 28 StVO)

Anhalten: Das durch die Verkehrslage oder durch sonstige Umstände erzwungene zum Still-Stand-Bringen des Fahrzeuges.

So weit, so klar? Werfen wir einen Blick in die Praxis:

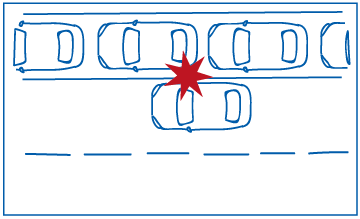

Ein geparktes Auto wird durch ein vorbeifahrendes unbekanntes Fahrzeug seitlich gestreift. Der Verursacher begeht Fahrerflucht. Klarer Fall: Der Schaden ist durch die Teilkasko-Versicherung mit Parkschaden-Schutz gedeckt. Umgangssprachlich spricht man oft auch von einer Parkschaden-Versicherung.

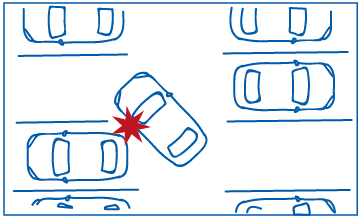

Ein unbekanntes Fahrzeug fährt beim Einparken ein geparktes Auto an. Der Verursacher begeht Fahrerflucht. Auch hier ist für Sie als Geschädigter der Schaden durch die Teilkasko mit Parkschaden-Baustein gedeckt.

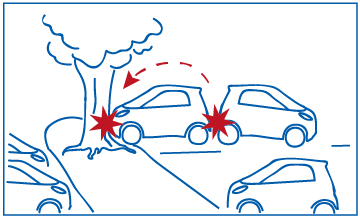

Ein unbekanntes Fahrzeug fährt einen abgestellten Wagen an. Dabei wird das Fahrzeug nach vorne geschoben und touchiert einen Baum oder z.B. ein weiteres Fahrzeug. Ob Lackschaden am Kotflügel oder Delle an der Stoßstange, sowohl der Front- als auch der Heckschaden werden von der Teilkasko mit Parkschaden-Baustein übernommen.

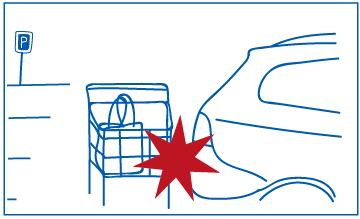

Ein Unbekannter hat mit einem Einkaufswagen einen geparkten PKW am Supermarktparkplatz beschädigt. -> Kein Parkschaden, da Einkaufswagen nicht als Fahrzeuge gelten.

Ein abgestellter Wagen wird von einem anderen Fahrzeug angefahren. Der verursachende Lenker hat jedoch vor Ort auf den Eigentümer des beschädigten Wagens gewartet. -> Da es sich hier um kein unbekanntes Fahrzeug handelt, liegt auch kein Parkschaden vor. Die Reparaturkosten werden von der Kfz-Haftpflicht-Versicherung des Schädigers bezahlt.

Das hinter dem PKW geparkte Motorrad ist umgestürzt und hat an dem abgestellten PKW eine Delle auf der Heckklappe verursacht. -> Von dem Motorrad ist das Kennzeichen bekannt. Es handelt sich daher um ein bekanntes Fahrzeug, weshalb kein Parkschaden vorliegt.

Das parkende Auto wird mit einem spitzen Gegenstand oder z. B. Fußtritten mutwillig beschädigt. -> In diesem Fall handelt es sich um Vandalismus. Ob die Teilkasko-Versicherung den Schaden übernimmt hängt davon ab, ob Vandalismus mitversichert wurde.

Mit einer Vollkaskoversicherung, bei UNIQA sind Sie bei allen genannten Schadenfälle abgesichert.

Erstatten Sie sofort bei der nächsten Polizeidienststelle Anzeige gegen "Unbekannt". Die Polizei nimmt sämtliche Schäden auf. Wichtig: Die unverzügliche Anzeige ist die Voraussetzung für eine Leistung aus der Parkschaden-Kasko. Tipp: Blaulichtsteuer fällt hier keine an.

Melden Sie den Schaden so bald wie möglich Ihrer Versicherung, spätestens aber innerhalb einer Woche.

Geben Sie Ihrer Versicherung die Möglichkeit, den Schaden vor der Reparatur durch einen Sachverständigen besichtigen zu lassen.

Die Kfz-Haftpflicht-Versicherung des Verursachers kann für Ihren Fahrzeugschaden nicht aufkommen, da dieser unbekannt ist. Deshalb müsste man die Reparaturkosten grundsätzlich selbst tragen. Diese Lücke wird jedoch von der Kasko-Versicherung geschlossen: Hier sind Schäden am eigenen Fahrzeug versichert.

Mit der UNIQA Kasko-Versicherung wählen Sie aus folgenden Varianten – Teil- oder Vollkasko-Versicherung – den für Sie passenden Versicherungsschutz. Hier finden Sie die Leistungen der einzelnen Varianten.

Haben Sie selbst einen Schaden an einem parkenden/haltenden Fahrzeug verursacht, müssen Sie den Vorfall sofort der Polizei melden. Es genügt nicht, Ihre Visitenkarte in die Windschutzscheibe zu stecken oder den Schaden einige Tage später bei der Polizei oder dem Betroffenen zu melden, denn auch so machen Sie sich der Fahrerflucht strafbar!