Pensionsvorsorge im Praxis-Check:

Früher starten, weniger einzahlen

Neigen Sie zur Vogel-Strauß-Taktik? Viele von uns stecken bei Problemen den Kopf in den Sand und hoffen, dass sie von alleine weggehen. „Ich seh’ dich nicht, du siehst mich nicht.“ In manchen Fällen klappt das super – wenn Sie sich vor unliebsamem Besuch drücken wollen etwa. In anderen wird es dadurch nur schlimmer. Bestes Beispiel: Die Pensionsvorsorge. Hier setzen Sie mit Abwarten nämlich ziemlich viel Geld in den Sand.

Aber dazu gleich mehr. Schauen wir uns zuerst an, was dem armen Strauß so große Angst macht...

Achtung, Pensionslücke!

Viel diskutiert, viel gefürchtet. Die Pensionslücke bezeichnet die Differenz zwischen dem letzten aktiven Gehalt und der staatlichen Pension, die Sie später einmal erhalten werden. Sie hängt von vielen Faktoren ab, etwa den anrechenbaren Versicherungszeiten, dem Pensionsantrittsalter und eben der Höhe des Gehalts. Wie groß genau die Lücke ist, ist schwer zu sagen. Sie kann zwar auf Basis heutiger Umstände berechnet werden, aber wer weiß, wie sich das eigene Gehalt in Zukunft entwickeln wird und mit welchem Alter man in Pension geht? In unseren Köpfen ist die Lücke jedenfalls zu einem gigantischen, klaffenden Krater im Geldbörsl unseres zukünftigen Ichs angewachsen. Kein Wunder, dass man da vor Angst in Schockstarre fällt und auf Vogel Strauß macht.

Dabei lässt sich die Lücke relativ einfach schließen. Und hier kommt die private Pensionsvorsorge ins Spiel.

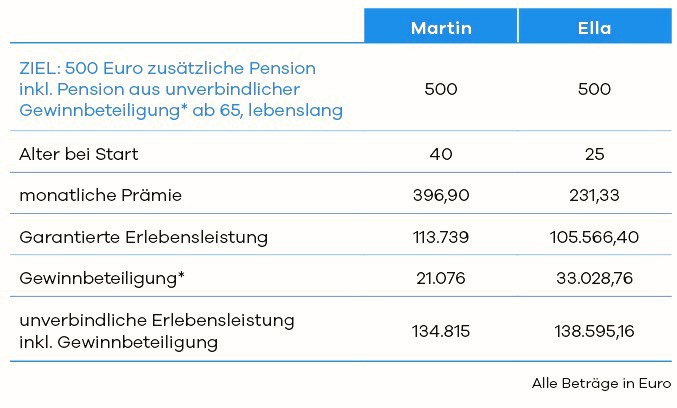

Praxisbeispiel: Wie viel 15 Jahre Vorsprung bei der Pensionsvorsorge ausmachen

Nehmen wir an, Sie möchten mit 65 in den Ruhestand gehen und zu Ihrer staatlichen Pension 500 Euro pro Monat extra haben – lebenslang. Schön und gut, aber was bedeutet das in der Praxis für Ihren Sparplan?

Dürfen wir vorstellen: Martin und Ella.

Martin, großer Straußenfan, erkennt mit 40, dass er vielleicht doch eine private Pensionsvorsorge abschließen sollte. Er zahlt monatlich 396,90 Euro ein.

Ella hält sich an das Motto „Der frühe Vogel fängt den Wurm“ und legt schon mit 25 mit der Altersvorsorge los. Mit 231,33 Euro pro Monat muss sie monatlich um rund 40% weniger ansparen als Martin um die gleiche Pension* zu erhalten. Ella freut sich auch über 11.952 Euro mehr Gewinnbeteiligung*, den ihr der Zeitvorsprung verschafft. Kein Wunder, dass Martin sich im Nachhinein ärgert.

Also: Seien Sie nicht wie Martin. Ziehen Sie den Kopf aus dem Sand und fangen Sie an vorzusorgen!

Annahmen: Prämienzahlung bis 65, angenommene Gesamtverzinsung 2% p.a., unverbindliches Beispiel mit gerundeten Werten

*Wir können in künftigen Jahren erzielbare Gewinne nicht voraussehen. Daher beruhen die Zahlenangaben zur Gewinnbeteiligung auf Schätzungen. Diesen liegen die derzeitigen Verhältnisse zugrunde, solche Angaben sind daher unverbindlich. Vergangene Zuteilungen lassen keine Rückschlüsse auf zukünftige Ergebnisse zu.

Häufige Fragen rund um die Pensionsvorsorge

Sollte meine monatliche private Pension wirklich 500 Euro sein?

Die monatliche Auszahlung in Höhe von 500 Euro ist natürlich nur ein willkürliches Beispiel. Was Sie tatsächlich anpeilen sollten hängt von Ihrem Lebensstil ab. Ihr UNIQA Berater hilft Ihnen gerne bei der Berechnung, aber vorab sollten Sie sich schon einmal fragen: Wovon träumen Sie? Wollen Sie Ihren Lebensabend in Luxus verbringen oder reicht Ihnen ein bescheidenes Leben zum Glück? Wollen Sie Ihre Enkelkinder verwöhnen oder lieber auf einem Kreuzfahrtschiff in der Karibik chillen?

Wie viel sollte ich monatlich ansparen?

Auch das kann man nicht pauschal beantworten. Wer wie Ella schon mit 25 beginnt vorzusorgen, hat die nächsten Jahre natürlich viele andere Dinge im Kopf, die auch Geld kosten. Das Leben genießen, eine eigene Wohnung, Auto, Familie, ein eigenes Business ... Dass man da nicht jeden Monat einen großen Betrag für die Pension zur Seite legen kann ist klar – immerhin will man ja das Leben nicht erst im Ruhestand genießen. Bei Vorsorgemodellen mit flexiblen Zuzahlungen kann man mit kleinen Beiträgen starten und den Beitrag je nach Lebenssituation anpassen.

Macht es überhaupt Sinn, erst mit 50 oder später zu beginnen?

Natürlich ist es einfacher früh zu starten und mit kleinen Beiträgen einen finanziellen Polster für die Pension anzusparen. Aber auch Spätentschlossene ab 50 können für die Pension vorsorgen – im Rahmen der klassischen Pensionsvorsorge mit Garantie auf das Ersparte.

Steckt der Vogel Strauß bei Gefahr wirklich den Kopf in den Sand?

Nein, diese Geschichte hat man dem armen Kerl angedichtet. In Wahrheit ist der Strauß ziemlich schlau und hat andere Taktiken, um mit Gefahren fertig zu werden. Mit 60-70 km/h kann er extrem schnell laufen und wenn er angreift, ist mit seinen kräftigen Beinen und Krallen nicht zu spaßen.

Also wenn nicht mal der Strauß den Kopf in den Sand steckt – wieso sollten Sie es dann beim Thema Pensionsvorsorge tun? Vereinbaren Sie jetzt gleich einen Beratungstermin.